近日,能源巨頭埃克森美孚宣布將于2026年2月永久關(guān)停英國(guó)蘇格蘭莫斯莫蘭83萬(wàn)噸/年的蒸汽裂解裝置,此次關(guān)閉后英國(guó)將僅剩一套乙烯裂解裝置。這也是繼2024年關(guān)閉法國(guó)格拉旺雄42.5萬(wàn)噸/年裝置后,其在歐洲市場(chǎng)的又一重大收縮。此舉并非孤例,而是歐洲石化行業(yè)"關(guān)停潮"的縮影。

據(jù)統(tǒng)計(jì),自2024年4月以來(lái),埃克森美孚、殼牌、SABIC、陶氏、Versalis與道達(dá)爾能源等跨國(guó)石化企業(yè),已永久關(guān)閉或計(jì)劃2027年前關(guān)閉歐洲七套裂解裝置,另有數(shù)套裝置正尋求出售。據(jù)Commodity Insights數(shù)據(jù),此輪產(chǎn)能削減涉及歐洲約450萬(wàn)噸/年乙烯、230萬(wàn)噸/年丙烯及43萬(wàn)噸/年丁二烯的名義產(chǎn)能。

成本劣勢(shì)凸顯 歐洲與日韓裝置關(guān)停風(fēng)險(xiǎn)高企

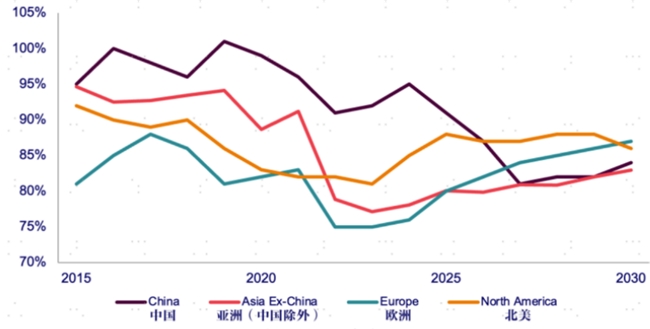

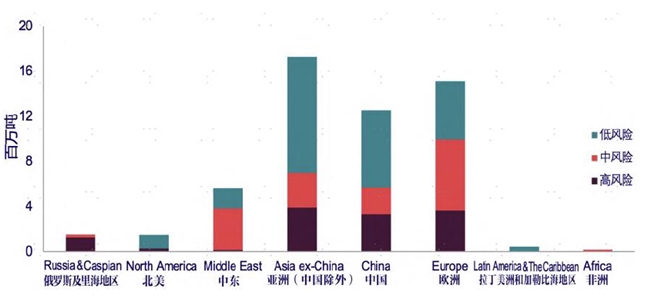

Woodmac數(shù)據(jù)顯示,當(dāng)前全球乙烯開(kāi)工率較2021年下滑約8%,在330處乙烯資產(chǎn)中,約114個(gè)、合計(jì)5500萬(wàn)噸/年的產(chǎn)能存在關(guān)停風(fēng)險(xiǎn),其中高風(fēng)險(xiǎn)產(chǎn)能達(dá)1200萬(wàn)噸/年。

圖1 全球分地區(qū)乙烯開(kāi)工率

圖2 全球乙烯產(chǎn)能關(guān)停風(fēng)險(xiǎn)

成本競(jìng)爭(zhēng)劣勢(shì)是核心誘因。據(jù)ICIS數(shù)據(jù),截至2024年全球乙烯產(chǎn)能總計(jì)約2.3億噸,其中歐洲產(chǎn)能4400萬(wàn)噸,成本約885美元/噸,日韓產(chǎn)能1990萬(wàn)噸,成本約800~850美元/噸,顯著高于美國(guó)和中東乙烷裂解路線200~350美元/噸的成本。在供應(yīng)壓力持續(xù)擴(kuò)大的背景下,高成本裝置面臨率先出清。

利潤(rùn)低迷已嚴(yán)重沖擊裝置運(yùn)行,原料與能源成本高企,加之進(jìn)口乙烯衍生物價(jià)格更低,導(dǎo)致歐洲多地乙烯裂解裝置接連關(guān)閉。S&P數(shù)據(jù)顯示,截至2024年底歐洲裂解裝置開(kāi)工率降至約75%的歷史低位,較90%的歷史高位存在約200萬(wàn)噸/年的產(chǎn)能閑置。2025—2027年歐洲計(jì)劃退出產(chǎn)能430萬(wàn)噸,德國(guó)、法國(guó)、荷蘭等地的SABIC、陶氏化學(xué)、殼牌等化工巨頭均在調(diào)整歐洲戰(zhàn)略,退出或出售化工資產(chǎn)。

表1 歐洲乙烯產(chǎn)能關(guān)停情況

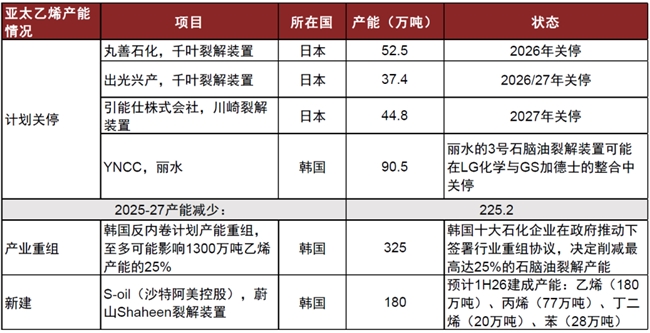

日韓市場(chǎng)同樣承壓。日本乙烯裝置開(kāi)工率連續(xù)兩年低于80%的盈虧平衡點(diǎn),2025年6月更跌破70%,創(chuàng)2009年以來(lái)新低。在總計(jì)650萬(wàn)噸乙烯產(chǎn)能中,約97.5萬(wàn)噸面臨長(zhǎng)停或關(guān)閉風(fēng)險(xiǎn)。出光興產(chǎn)、丸善石化、引能仕等企業(yè)已宣布可能于2026-2027年關(guān)停或重組相關(guān)設(shè)施,影響產(chǎn)能約135萬(wàn)噸。

表2 日韓乙烯產(chǎn)能計(jì)劃關(guān)停情況

韓國(guó)在政府推動(dòng)下啟動(dòng)行業(yè)整合,計(jì)劃關(guān)停25%的石腦油裂解裝置,影響乙烯產(chǎn)能約270~370萬(wàn)噸/年。LG化學(xué)與GS加德士正磋商整合麗水蒸汽裂解裝置,麗川NCC(YNCC)已宣布關(guān)停其年產(chǎn)91.5萬(wàn)噸乙烯的3號(hào)石腦油裂解裝置,以緩解連續(xù)虧損局面。

中國(guó)競(jìng)爭(zhēng)優(yōu)勢(shì)重塑全球供給格局

與海外產(chǎn)能收縮形成鮮明對(duì)比,中國(guó)正迎來(lái)乙烯產(chǎn)能投放高峰。2022年中國(guó)已成為全球最大乙烯生產(chǎn)國(guó),2025年國(guó)內(nèi)新增產(chǎn)能近1000萬(wàn)噸/年,總產(chǎn)量預(yù)計(jì)達(dá)5330萬(wàn)噸,同比增長(zhǎng)11.9%,總產(chǎn)能約6200萬(wàn)噸/年。

中金公司預(yù)測(cè),2027年后中國(guó)乙烯產(chǎn)能增速將放緩,2028年當(dāng)量缺口基本補(bǔ)齊,乙烯及主要下游產(chǎn)品實(shí)現(xiàn)自給自足,并可能轉(zhuǎn)為乙烯凈出口國(guó),與美國(guó)、中東共同主導(dǎo)全球供應(yīng)。

中國(guó)乙烯產(chǎn)業(yè)擁有顯著的競(jìng)爭(zhēng)優(yōu)勢(shì):原料結(jié)構(gòu)高度多元化(石腦油裂解約占69%,煤/甲醇制烯烴約占16%,乙烷裂解約占11%),大型煉廠乙烯綜合加工成本較歐洲低30%~40%,在國(guó)際油價(jià)低迷背景下成本優(yōu)勢(shì)進(jìn)一步放大。同時(shí),海外裝置關(guān)停平抑了國(guó)際石腦油價(jià)格波動(dòng),降低了原料采購(gòu)風(fēng)險(xiǎn)。

國(guó)內(nèi)龍頭產(chǎn)能領(lǐng)先 全球市場(chǎng)地位強(qiáng)化

乙烯產(chǎn)能是衡量化工企業(yè)核心競(jìng)爭(zhēng)力的關(guān)鍵指標(biāo)之一,國(guó)內(nèi)頭部企業(yè)優(yōu)勢(shì)明顯。中國(guó)石化:規(guī)模最大,乙烯總產(chǎn)能約1500萬(wàn)噸/年,擁有鎮(zhèn)海煉化、中沙天津等多個(gè)百萬(wàn)噸級(jí)基地。中國(guó)石油:乙烯總產(chǎn)能約1100萬(wàn)噸/年,獨(dú)山子石化(200萬(wàn)噸/年)、吉林石化(190萬(wàn)噸/年)等核心基地支撐強(qiáng)勁,塔里木二期等項(xiàng)目持續(xù)推進(jìn)。榮盛石化:民營(yíng)煉化龍頭,運(yùn)營(yíng)全球單體最大的4000萬(wàn)噸/年煉化一體化項(xiàng)目,乙烯產(chǎn)能達(dá)420萬(wàn)噸/年。乙烯規(guī)模第三,彈性最強(qiáng)。寶豐能源:乙烯產(chǎn)能約260萬(wàn)噸/年。

分析人士指出,全球石化產(chǎn)業(yè)的格局重構(gòu)仍在持續(xù),歐洲及日韓乙烯產(chǎn)能收縮與中國(guó)產(chǎn)能優(yōu)化形成鮮明對(duì)比。中國(guó)頭部企業(yè)應(yīng)把握這一歷史性機(jī)遇,以技術(shù)創(chuàng)新和綠色轉(zhuǎn)型為驅(qū)動(dòng),推動(dòng)出口增長(zhǎng)的同時(shí)實(shí)現(xiàn)價(jià)值鏈躍升,在全球石化產(chǎn)業(yè)新秩序中構(gòu)建更核心的競(jìng)爭(zhēng)優(yōu)勢(shì)。

有設(shè)置高寬參數(shù),將以原圖輸出) 蘭州新區(qū):“管家式”服務(wù)激活民營(yíng)經(jīng)濟(jì)一池春水

蘭州新區(qū):“管家式”服務(wù)激活民營(yíng)經(jīng)濟(jì)一池春水

有設(shè)置高寬參數(shù),將以原圖輸出) 第32屆中國(guó)廚師節(jié)在福州舉辦

第32屆中國(guó)廚師節(jié)在福州舉辦

有設(shè)置高寬參數(shù),將以原圖輸出) 生成式AI如何照進(jìn)新零售?良品鋪?zhàn)恿料?023百度世界大會(huì)傳遞“先行先試”信號(hào)

生成式AI如何照進(jìn)新零售?良品鋪?zhàn)恿料?023百度世界大會(huì)傳遞“先行先試”信號(hào)

有設(shè)置高寬參數(shù),將以原圖輸出) 3萬(wàn)人見(jiàn)證!42歲范佩西執(zhí)教 19歲兒子首秀:1米86踢中鋒 看點(diǎn)

3萬(wàn)人見(jiàn)證!42歲范佩西執(zhí)教 19歲兒子首秀:1米86踢中鋒 看點(diǎn)

有設(shè)置高寬參數(shù),將以原圖輸出) 半導(dǎo)體板塊漲3.46% 利揚(yáng)芯片漲19.99%居首

半導(dǎo)體板塊漲3.46% 利揚(yáng)芯片漲19.99%居首

有設(shè)置高寬參數(shù),將以原圖輸出) 中國(guó)人民銀行開(kāi)通跨境人民幣捐贈(zèng)綠色通道 支持香港火災(zāi)救援及善后_每日熱點(diǎn)

中國(guó)人民銀行開(kāi)通跨境人民幣捐贈(zèng)綠色通道 支持香港火災(zāi)救援及善后_每日熱點(diǎn)

有設(shè)置高寬參數(shù),將以原圖輸出) 蔻心草榮膺正品好物認(rèn)證:品質(zhì)鑄就信賴,榮譽(yù)見(jiàn)證實(shí)力

蔻心草榮膺正品好物認(rèn)證:品質(zhì)鑄就信賴,榮譽(yù)見(jiàn)證實(shí)力

有設(shè)置高寬參數(shù),將以原圖輸出) 國(guó)家開(kāi)放大學(xué)首屆新商科創(chuàng)新創(chuàng)業(yè)大賽現(xiàn)場(chǎng)賽在北京舉辦

國(guó)家開(kāi)放大學(xué)首屆新商科創(chuàng)新創(chuàng)業(yè)大賽現(xiàn)場(chǎng)賽在北京舉辦

48小時(shí)點(diǎn)擊排行

48小時(shí)點(diǎn)擊排行